2020年7月14日下午,加拿大滑铁卢大学金融学黄国明副教授应邀通过线上讲座平台(腾讯会议)开展了主题为“The Pricing of New Corporate Debt Issues”的学术讲座。会议由9778818威尼斯副院长王宗润教授主持,9778818威尼斯相关教师、博士和研究生参加了本次讲座。

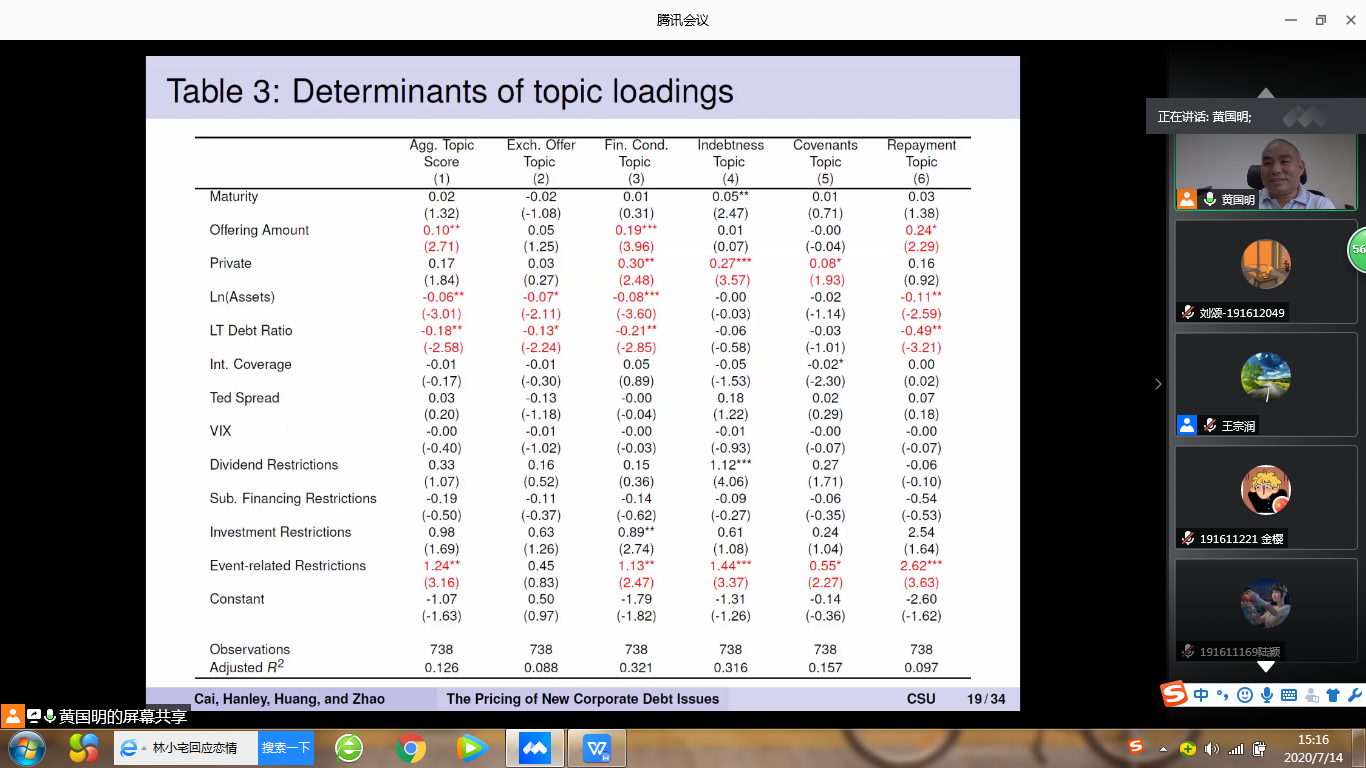

讲座开始前,王宗润教授对黄国明副教授的学术成就、研究领域以及社会影响进行介绍,并对黄国明副教授的到来表示热烈的欢迎和由衷的感谢。讲座伊始黄国明副教授介绍了自己做这项研究的动机,黄教授指出目前的模型在预测收益上仍然存在一些不足,而定量风险度量在预测结果方面很有用,同时黄教授想研究文本信息是否能够带来价值。接下来黄教授对相关的文献进行了简单的回顾。黄教授随后指出首次公开发债的特殊之处—大多数是在私募规则144A市场发行的。这是因为144A规则为发行者提供了很多便利。黄教授接着对结果做了一个预览,同时对样本的选择做了一个详细的介绍。随后黄教授对数据进行了汇总统计,并对Topic Modeling进行了详细的介绍。黄教授还对公司债二级市场的相关情况进行了介绍,发现缺乏投资评级的公司债通常在发行定价时被低估,并利用发行后的两个不同时期的数据进行了检验。最后黄教授得出如下五点结论,1.利用一个同质的债券发行样本,证明了风险因素的文本披露对债券定价和二级市场结果有影响。2.不同的市场参与者在初始收益中包含的风险不同。3.在二级市场上,私募市场的价格对风险披露更敏感。4.风险因素的披露对价格的影响在上市公司和私营公司之间不存在差别。5.我们的研究结果揭示了确定首次发行人风险状况的其他方法,并显示了私营和上市公司披露信息的平均收益。讲座接近尾声,黄国明副教授就在场老师及学生提出的问题进行详细解答,至此本次讲圆满结束,本次讲座为威尼斯官网师生提供了一次重要的学习交流机会,师生们受益匪浅。

黄国明副教授,加拿大滑铁卢大学金融学副教授,研究兴趣主要集中在企业财务信息不确定性的定价含义、企业新闻报道的信息含义以及消费者时变风险态度对资产收益的影响。已在Journal of Accounting Research, Pacific-Basin Finance Journal等一流国际期刊上发表多篇学术论文。